Información

Municipios y Comunas

Impuesto Automotor Integrado

El Régimen del Impuesto Automotor Integrado fusiona el cobro de las tasas municipales y el impuesto automotor provincial. Por lo que, en un mismo pago, el contribuyente abona tanto el municipio como la provincia.

La Dirección General de Rentas actúa como ente recaudador y transfiere lo recaudado al municipio o comuna adherido, a la cuenta en la que reciben la coparticipación o en la que sea solicitada por el municipio.

Solicitá los modelos de convenio, la ordenanza, las notas y adendas al mail InstitucionalEconomiayGestionPublica@cba.gov.ar

Preguntas frecuentes

El municipio y/o comuna deberá celebrar el Convenio Marco de Colaboración con el Ministerio de Economía y Gestión Pública. Este convenio tiene el objeto de establecer mecanismos, proyectos, programas y/o acciones en beneficio común, tendientes a optimizar la administración, liquidación y/o recaudación de obligaciones tributarias que componen los recursos de la jurisdicción municipal.

Alcanza a todos aquellos vehículos automotores, acoplados, y moto vehículos radicados en la Provincia de Córdoba, que hayan suscripto Convenio de Cobro Integrado Automotor. Por ellos se tributará de acuerdo con las escalas y alícuotas que fije la Ley Impositiva Anual. Se generará, en primer lugar, el vínculo y la asignación de dominio al municipio adherido al cobro según el registro y la determinación de la Dirección General de Registros de la Propiedad del Automotor (DNRPA).

El convenio entrará en vigencia a partir del 1 de enero del año en que se haya presentado la totalidad de la documentación requerida, incluyendo la firma del convenio y las ordenanzas debidamente modificadas y aprobadas.

A partir del año 2025, el municipio deberá adherir al esquema de reducción del impuesto en un 30% para contribuyentes cumplidores. Del mismo modo, el descuento por pago anual y/o cualquier otro beneficio normado y definido en el Código Tributario Provincial y su reglamentación correspondiente se aplicará de oficio con la firma del acuerdo de cobro.

Para el ingreso al Portal de Gestión, el municipio y/o comuna deberá solicitar el alta a través del siguiente correo: gestiondemunicipios@cba.gov.ar

En el módulo de "Recaudación" y en la selección "Automotor", se accederá a la información correspondiente, tanto a fecha de pago como a los importes efectivamente distribuidos, con opción de descarga de la información según selección y alcance definido por el usuario.

Se calcula multiplicando la base imponible del automotor (determinada por la Dirección General de Rentas) por la alícuota (determinada por la Ley Impositiva Anual según el tipo y modelo del vehículo).

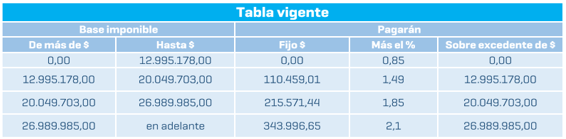

Tabla vigente desde enero hasta marzo 2024

.

- Aumenta la BI con respecto al 2024. Automotor: automóviles, camionetas - pick up, camiones, acoplados y semirremolques:

- Modelos años 2008 y anteriores no generan obligaciones para el año 2025.

- Modelos 2009 al 2015 con base imponible menor a $16.000.000 no generan obligaciones para el año 2025. Automotor: trailerés y similares y casa rodante autopropulsada:

- Modelos 2015 y anteriores no generan obligaciones para el año 2025. Motos:

- Modelos 2013 y anteriores no generan obligaciones para el año 2025.

- Modelos 2014 al 2020 con base imponible menor a $16.000.000 no generan obligaciones para el año 2025.

- Usadas 2024 y 0km con valuaciones hasta $1.800.000 no generan obligaciones para el año 2025.

- Motos modelos 2013 y anteriores.

- Modelos 2014 al 2020 con base imponible menor a $8.000.000.

- Motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupés: usadas y cero kilómetros con valuaciones hasta $900.000.

El municipio acuerda expresamente que el tributo municipal seguirá las mismas pautas de cuantificación y liquidación aplicables al “Impuesto a la Automotor” normado en el Código Tributario Provincial, de tal modo que las exenciones definidas por todo concepto a nivel provincial serán igual para la tasa municipal.

El municipio también podrá solicitar el beneficio sobre la tasa municipal, siempre que el mismo sea emitido por una autoridad competente y con objeto específico.

Los dominios incorporados en el régimen integrado pueden consultarse dentro del Portal, a través del módulo contribuyentes, seleccionando la opción "Impuesto automotor", con opción de descarga y/o administración de datos dentro de la interfaz.